再保険とは?

HOME > 再保険とは?

国境を越えて張り巡らされた再保険ネットワーク。

日本唯一の総合再保険会社として私たちはその一翼を担い続けます。

保険会社のための保険

トーア再保険は、再保険に特化した日本唯一の総合再保険専門会社です。あまり聞きなれないこの「再保険」という言葉。簡単にいえば、再保険は「保険会社のための保険」なのです。

例えば、大型旅客機や巨大タンカーの事故、あるいは台風や地震など自然災害による大規模な被害などは、その損害額も時には数百億円から数千億円に上ることもあります。このような保険を引き受けるにあたって、保険会社(元受保険会社)は、どの程度までの損害であれば自社の経営に影響がないか判断したうえで、引き受けた保険契約上の責任の一部または全部を他の保険会社(再保険会社)に引き受けてもらいます。保険会社は、再保険という後ろ盾があるからこそ、巨額の保険を引き受けることができるのです。

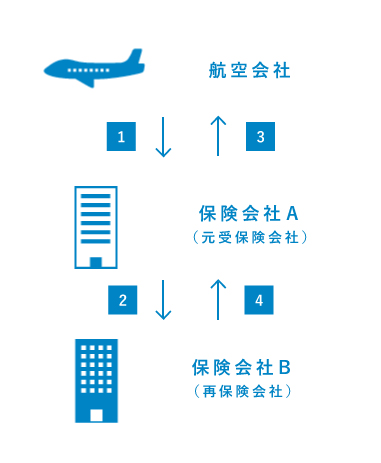

再保険のしくみとは?

- 航空会社が2,000億円の保険を保険会社A(元受保険会社)にかけます。

- A社が自社で責任をもてる金額が500億円と判断した場合、差額の1,500億円を保険会社B(再保険会社)にリスク分散、再保険会社と契約を結びます。

- 万が一、なんらかの事故が発生した場合、A社から航空会社に2,000億円支払われます。

- 一方で、B社からA社に1,500億円支払われるためA社の負担額は500億円で済みます。

上記は一例ですが、巨額なリスクを引き受ける保険会社のための再保険会社は、社会の安心を支える縁の下の力持ち的存在。決して目立つ存在ではありませんが、多額の損害を被る危険が多い現代社会では、なくてはならないものなのです。

国境のない再保険ビジネス

トーア再保険は様々な種目の再保険を専門に取り扱う日本で唯一の会社です。

お客様となるそれぞれの保険会社のニーズに柔軟に対応しながら、一つひとつ再保険契約を作り上げていくのが私たちの仕事です。

もちろん、私たちも、引き受けたリスクが当社の経営に影響を及ぼす度合いを判断し、必要に応じてその責任の一部を他の保険会社に引き受けてもらうことでリスクの分散を図っています。これを「再々保険」と呼んでいます。このように再保険、再々保険というしくみを用いて一種のネットワークを構築することにより、リスクの分散が可能になります。

全世界で数千社もの保険会社や再保険会社が関係している再保険ビジネスに国境はありません。世界中に張り巡らされた再保険の強力なネットワークが、社会を支えているのです。

保険という仕組みが必要とされる限り、これから先も再保険のニーズがなくなることはありません。ホンコン、シンガポール、クアラルンプール、ニューヨークなどに拠点を設け、世界の再保険ネットワークの一員として活動を行っています。再保険を通じて社会の安心を支えることが、今も将来も変わりない私たちの使命だと思っています。

社会の安心を支える

再保険会社の使命は、「迅速な再保険金支払い」と「長期的・安定的な再保険引受」だと考えています。

2011年3月11日に発生した東日本大震災。津波を伴った未曾有の大災害は、広範囲にわたり甚大な被害をもたらしました。損害保険業界全体の保険金支払額は、家計向け地震保険が1兆2,000億円超、地震保険以外で数千億円と、かつてないほど巨額に上りました。このうち、地震保険以外の保険金については、6割以上が再保険から支払われているといわれています。

当社は、元受会社からの再保険金請求に対して速やかに対応するとともに、東日本大震災以降、地震リスクを担保する再保険の取引を停止、あるいは縮小した再保険会社がある中、お客様である国内損保会社との間で震災前と変わらぬ取引を継続しています。このように、当社が長期的・安定的に再保険引受を行うことは、国内損保事業のみならず、日本経済全般に貢献しているといえます。

近年、国内外で大規模な自然災害が頻発しており、再保険の果たす役割はますます大きくなっているといえます。

再保険Q&A

-

- Q.そもそも再保険というのは、どういうものなのですか?

- 簡単に言えば、「保険会社のための保険」です。高額の保険を引き受けた保険会社が、自社の負担能力を超える部分を他の保険会社に引き受けてもらうことを「再保険」というのです。

-

- Q.どうして再保険が必要なのですか?

- 経済や科学の発展に伴って、世の中はたいへん便利になっていますが、一方で多額の損害を被る危険(リスク)も高くなっています。例えば、一度に500名以上の乗客を運ぶジャンボジェット機の墜落事故、何万トンもの巨大タンカーの事故、また、台風や地震などの自然災害による多くの家屋の被害など、その損害は多大な額に及びます。

このような巨額のリスクを抱える保険を引き受ける保険会社は、保険事故の発生が自社の経営にどの程度影響するかを判断し、自社の負担能力を超える部分について他の保険会社へ危険を転嫁する、すなわち再保険を行う必要があるわけです。

-

- Q.リスクの大きな物件には再保険が必要不可欠?

- そうです。再保険会社は巨額なリスクを引き受ける保険会社のための保険会社、つまり縁の下の力持ちといえる役割を担っているのです。

-

- Q.リスクが大きすぎると再保険会社の経営にも影響する?

- そのとおりです。ですから、そのような場合、自社で負担できる範囲のみの引受(その他の部分は他の保険会社が引き受ける)や、再々保険(自社の負担能力を超える部分を他の保険会社にさらに再保険すること)などによりリスクの分散を図ります。

-

- Q.複数の再保険会社が関係してくることもある?

- 再保険のビジネスに国境はありません。上記のような手段により、全世界の何十社、何百社もの保険会社や再保険会社が関わることもあります。如何なる巨額リスクも全世界に張り巡らされた再保険のネットワークによる引受により、リスクの分散が可能になるのです。

-

- Q.トーア再保険の特徴は?

- 大きな特徴として2つ挙げられます。まず一つは、少人数の会社であること。当社の社員は300名足らずしかいませんが、これは当社の主な営業相手が国内の保険会社の特定のセクションに限られており、しかもそのほとんどが都内にあることから、地方に営業所を置く必要がないということが大きな理由です。

そしてもう一つの特徴は、再保険の営業が、お客様である保険会社のニーズに合わせ、話を進めながら契約内容を柔軟に構築していく「テーラーメイド型」である点です。

-

- Q.「テーラーメイド型」は具体的にどのように構築される?

- 再保険契約というのは、事前に設計された商品を大量に販売するものではありません。再保険契約を締結する際には、その対象となるリスクを分析し、当社で責任負担が可能な額、具体的な再保険契約の内容などを検討したうえでお客様に提案し、幾度の交渉を重ねるなかで、お客様のニーズに合った再保険契約を構築していくのです。

なお、提案する内容を決定するにあたっては、実際にお客様と交渉する立場の営業部門と全社的な視点からリスクマネジメントする立場の営業企画部門との間で徹底した論議を行っています。

-

- Q.再保険商品を扱う会社は他にもある?

- 当社は、この再保険を専門に扱っている日本を代表する総合再保険専門会社です。もちろん、日本の保険会社各社とも再保険業務を行っていますが、様々な種目の再保険を専門に行っているのは当社だけです。ただこれは、当社が独占しているという意味ではありません。先に紹介したように、再保険の世界に国境はなく、各保険会社は海外の再保険会社とも取引しているのです。再保険ニーズは国内的にも国際的にも今後ますます増大していくと思われます。当社も海外の主要地域に拠点を設け、世界の再保険ネットワークの重要な一員として活発な営業活動を行っているのです。